中谘視界

馬天澤 於德營 | 我國新能源汽車換電模式發展研究與建議

| |||||

| |||||

我國新能源汽車換電模式發展研究與建議 馬天澤 於德營 摘要:目前,我國新能源汽車主要采用以充電為主的補能方式,但新能源汽車用戶因充電樁存在充電時間較長、分布不均勻等一係列問題,裏程和充電焦慮仍較為嚴重。換電模式由於具有補能效率更高、輔助電網錯峰配電、便於電池閉環管理等優勢,經過多年探索,已進入快速發展階段。基於此背景,本文對換電模式發展曆程、市場情況、技術發展態勢進行了梳理,總結了換電模式優勢及存在問題,並提出了發展建議。 關鍵詞:換電模式;市場情況;技術發展態勢;優勢及存在問題;發展建議 一、換電站基本概述 (一)換電站概念 換電站是對大量電池進行集中存儲和集中充電,並提供電動汽車電池更換服務的能源站。換電站采取換電方式,將汽車和電池分離,電動汽車不通過充電,而是直接更換電池進行補能,以滿足續航裏程要求。換電站結構可分為換電係統、充電係統、換電平台及控製係統等四部分。 換電係統主要由換電機器人、加解鎖平台、碼垛機、鎖止機構組成,作用是從電動汽車上卸下虧電電池,將虧電電池轉移至電池倉充電,並同時從電池倉內獲取已經充滿電的電池,安裝至車輛內完成換電工作。換電機器人是換電係統最重要的設備之一,加解鎖平台可實現車輛電池包的更換與加解鎖功能,碼垛機主要完成電池的運輸和交換,鎖止機構主要完成鎖止、分離等操作。 充電係統實現充放電功能,通常情況下采用交流慢充方式。在充電係統中,電池箱體對安全防護、鎖止/解鎖等技術要求較高。充放電功率一般為10kW~60kW,充電電壓一般為200V~500V。 換電平台由換電倉和停車底座組成,實現車輛的停放與定位。現階段有兩類換電平台,一類是下沉式定位平台,主流換電站均采用該類換電平台,但存在土建結構設計麻煩、建設周期長、需另行增加排水措施、無法搬遷等問題;另一類是將車輛利用頂升裝置抬起,但由於汽車懸架的存在,頂升裝置設計要求較高。換電模式下,車輛定位需要達到較高的精度,如果停車定位不準確,車輛定位難以順利完成,可能影響後續換電工作。 控製係統負責站內設備間的協同控製,以及與車輛/用戶通信。控製係統接收來自車輛/用戶的電池更換請求,並控製換電平台執行換電操作。控製係統涉及車載RFID(電子標簽)識別、車牌識別等技術。 (二)換電模式產業鏈整體架構 換電模式產業鏈上遊由電池、硬件平台、充換電係統等供應商組成,分別負責提供動力電池、換電設備和軟件係統等;中遊換電運營商主要有整車製造商、電池製造商和能源企業等,負責換電運營維護;下遊主要由用戶和電池回收企業構成。現階段,商用車和出租車等B端用戶(商家用戶)已逐漸傾向購買換電版車型。隨著換電技術不斷發展,換電時間已大幅度下降至90秒左右。換電站開始引入自動化技術,不用安排專門的工作人員。換電過程也正朝著標準化方向發展,未來將實現換電站對多種車型換電。 二、換電模式發展曆程 (一)國外換電站發展情況 2007年起,國外企業推出了換電站,但是應用推廣效果並不理想。同年,以色列的沙伊·夏嘉曦推出了純電動汽車換電技術,成立了換電企業Better Place,一年後在以色列建立了第一座換電站,並與雷諾汽車簽訂了合作協議。但是該換電站的建設需要投入大量資金,前期購置電池成本較高,且當時市場需求較小,實際訂單僅有1%,難以支撐項目運營,Better Place最終於2013年破產清算。同年,特斯拉提出90秒快換技術,但因成本較高,兼容性較差,難以滿足用戶需求,兩年後特斯拉放棄了該技術。至此,國外再無換電站企業。 (二)國內換電站發展情況 國內換電模式發展可分為三個階段: 2006-2011年,換電技術儲備與商業模式探索階段。國家電網在2006年開始組織電動汽車充換電設施研發工作,2010年在杭州完成了500台純電動換電型出租車試點,首次提出並驗證了“車電分離,裏程計費”的商業模式,該模式將電動汽車與電池分開銷售,換電價格按行駛公裏確定,降低了用戶購車和換電成本。2011年,國家電網確定“換電為主,插充為輔,集中充電,統一配送”的智能充換電運營模式。 2012-2018年為充電模式初步發展階段。國務院於2012年頒布了《節能與新能源汽車產業發展規劃(2012-2020年)》,明確了以充電為主的發展方向。在此期間,盡管國家政策重點鼓勵發展充電,但各車企並沒有停止換電研發的腳步。北汽新能源開展了換電運營,並提出“擎天柱”計劃開展換電運營。蔚來推出了可車電分離購買的換電版ES8車型。 2019年至今為換電模式快速發展階段。2020年,換電作為新基建的重要組成部分,首次被寫入《政府工作報告》。此後,國家推出一係列政策,鼓勵開展換電模式應用,並於2021年正式啟動新能源汽車換電模式應用試點工作。2023年國家發展改革委發布《關於恢複和擴大消費措施的通知》,明確加快換電模式推廣應用,換電模式迎來了發展新局麵。 三、換電模式市場情況 (一)換電站市場規模 目前,我國新能源汽車采用以充電為主的補能方式,其中,慢充時長4~10小時,快充時長0.5~1小時。盡管我國車樁比持續降低,但新能源汽車用戶因充電時間較長、冬季續航裏程縮水、充電樁分布不均勻等一係列問題,裏程和充電焦慮仍較為嚴重。為此,部分整車企業陸續布局換電業務,推出換電版車型。截至2022年底,我國換電站數量達到2000座。從市場格局來看,蔚來、奧動新能源、伯坦科技為主要的換電站建設和運營企業,其中蔚來的市場份額達到65.51%。預計到2025年,國內建設換電站數量合計將達3萬餘座,其中,國家電投規劃4000座、蔚來規劃4000座、吉利規劃5000座、中國石化規劃5000座、協鑫能科規劃5000座、奧動新能源規劃10000座。 (二)換電站運營商 運營商作為換電模式全生命周期中最重要的一環,參與企業眾多,主要可以分為四類。一是以北汽、吉利、蔚來、三一、上汽、漢馬為代表的整車企業。北汽新能源2011年開始研發換電技術,2016年開展換電模式示範運營,2018年開始大規模推廣,出租車、網約車等B端車型陸續運營。北汽新能源布局時間較早,已在20多個城市投放超3萬輛換電式電動車,建成270餘座換電站。蔚來主打C端(個人用戶)市場,推出BaaS車電分離服務模式,並大力建設推廣換電運營網絡。吉利與力帆科技合資成立睿藍汽車,主要麵向B端和C端市場,已在多個城市建設了換電站。 二是奧動新能源等運營商,與廣汽、一汽、北汽、三一等整車企業合作,針對相關車型建設運營換電站。 三是寧德時代等電池企業成立子公司專門從事換電業務。電池作為建設換電站投入最大的環節,動力電池企業參與換電運營核心優勢在於可以降低電池采購價格,大幅度減少前期換電站建設成本以及運營管理等方麵費用,縮短建設周期。 四是以中國石化、中國石油、國家電投為代表的能源央企,與整車企業和電池企業合作推行換電模式,憑借購電成本較低的優勢,降低換電站運營維護成本,提高盈利水平。 (三)換電站應用場景 換電站按應用場景分類可分為乘用車C端換電和重卡/出租車等B端換電。 C端換電推廣和盈利門檻較高,仍處前期投入搶占市場階段。私家車品牌車型眾多,且電池包型號規格各異,補能需求場景和地域範圍廣闊,換電模式的推廣需建立較為完善的換電城市網絡。以蔚來為例,根據蔚來最新公布的數據,截至2022年底,蔚來在國內已布局換電站1305座,換電站日均換電近4萬次,單站日均換電約30次,目前仍處於前期快速鋪站階段,尚未實現盈利。標準不統一、前期需要投入大量資金、盈利難度高等問題是乘用車換電應用與推廣麵臨的主要阻礙。整車企業中僅有蔚來率先布局並主打C端換電市場,自2017年推出ES8車型以來,其所有電動汽車均支持換電技術。2022年以來,上汽、吉利也陸續進入C端換電市場,吉利旗下睿藍汽車相繼推出睿藍7、睿藍楓葉80v PRO等車型。上汽集團和中國石油、中國石化等企業建立了合作關係,共同布局換電業務,依托中國石油、中國石化全國5萬餘座加油站網絡,打造“可換電、可充電”的綜合能源服務站。 與C端換電相比,B端換電市場發展速度不斷加快,出租車、網約車、重卡等B端換電市場進入商業化提速期。截至2022年11月,北汽新能源累計建成換電站175座,其中,投入運營115座,為北京市3.2萬輛換電出租車提供換電服務。目前,幹線物流車、渣土車、牽引車、礦卡等各類用車場景均大力發展換電模式,相關產品及商業化模式已逐步被市場驗證。2022年,新能源重卡銷量大幅提高,換電重卡更是逐步成為新能源重卡的主流車型。2022年新能源重卡銷量19312輛,同比增長157.91%,滲透率從2021年的0.56%提升至3.12%。其中,換電重卡銷量9000餘輛,同比增長265%,遠超其他類型重卡銷量。此外,在節能減排的國家政策推動下,徐工、柳工等工程機械企業研發並發布換電工程機械,例如,徐工XCH908E2堆高機主要應用於港口集裝箱空箱裝卸、場地轉運及堆垛作業,可實現3分鍾快速換電,相比傳統內燃堆高機,每年可節省30多萬元。 由於政策支持、場景適配經濟性凸顯、商業模式更易落地等因素,B端換電站將成為換電站加速落地的重要應用場景。B端車型與路線較為統一,換電應用範圍更廣,更利於推廣應用。重卡使用頻次高,運輸負荷大,運輸距離長,單車帶電量大,按照現有充電技術,常見的重卡電池包(282kWh容量)充電時間為1~1.5小時,通過引入換電技術,能夠顯著縮短補能時間至3~5分鍾,運營效率大幅提升。不同場景運營數據顯示,換電模式整體油電經濟性將提升10%~30%。換電重卡可解決充電重卡使用效率低的問題,現階段主要應用於港口、鋼廠和礦山等封閉、短倒運輸場景,高速公路幹線等中長途運輸場景。 四、換電站技術發展態勢 (一)乘用車換電站 乘用車換電站技術路線按電池安裝位置可分為底盤換電、側方換電、分箱換電。其中,底盤換電由於其換電時間短,不改變車體前後軸重量,能夠保障汽車安全,已成為主流的換電方式。 底盤換電由地麵下的機構橫向傳送電池,上下升降電池實現電池安裝,並通過伺服電機擰緊或鬆開電池鎖止機構完成換電。底盤換電按電池形態分類可分為異形電池包和扁平電池包兩種,其中,異形電池位於後排座位與後備箱之間的底盤上,對底盤影響較小,但會縮小後排空間;扁平電池包扁平布置在底盤上,基本不占用乘坐空間、後備箱空間和整車高度,電池包固定在換電框架上,換電框架適配現有車身結構,換電時,電池包與換電框架進行整體拆裝。底盤換電如圖1所示。

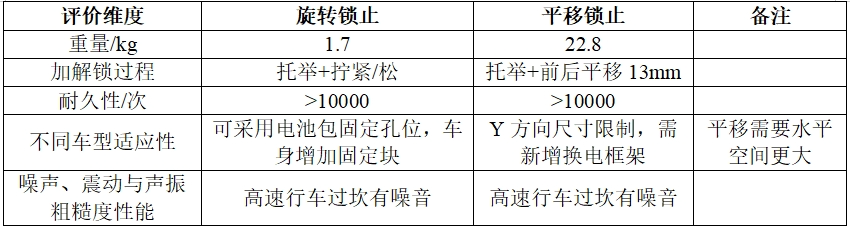

圖1 底盤換電示意圖 底盤換電技術方案中,快換電池包的更換動作分為托舉和鎖止。托舉動作為垂直方向運動,鎖止動作可分為旋轉擰緊/鬆、前後平移兩種。旋轉擰緊/鬆動作主要通過鎖止機構旋轉,完成卡位、擰緊、鎖止等動作。鎖止點均有明顯的定位槽,鎖止更為可靠、準確。 前後平移動作依靠底盤上的止口,完成卡位、鎖止等動作,但存在鎖止不容易到位、鎖止鬆動等問題。旋轉鎖止和前後平移鎖止機構相關參數如表1。 表1 旋轉鎖止和前後平移鎖止機構性能對比

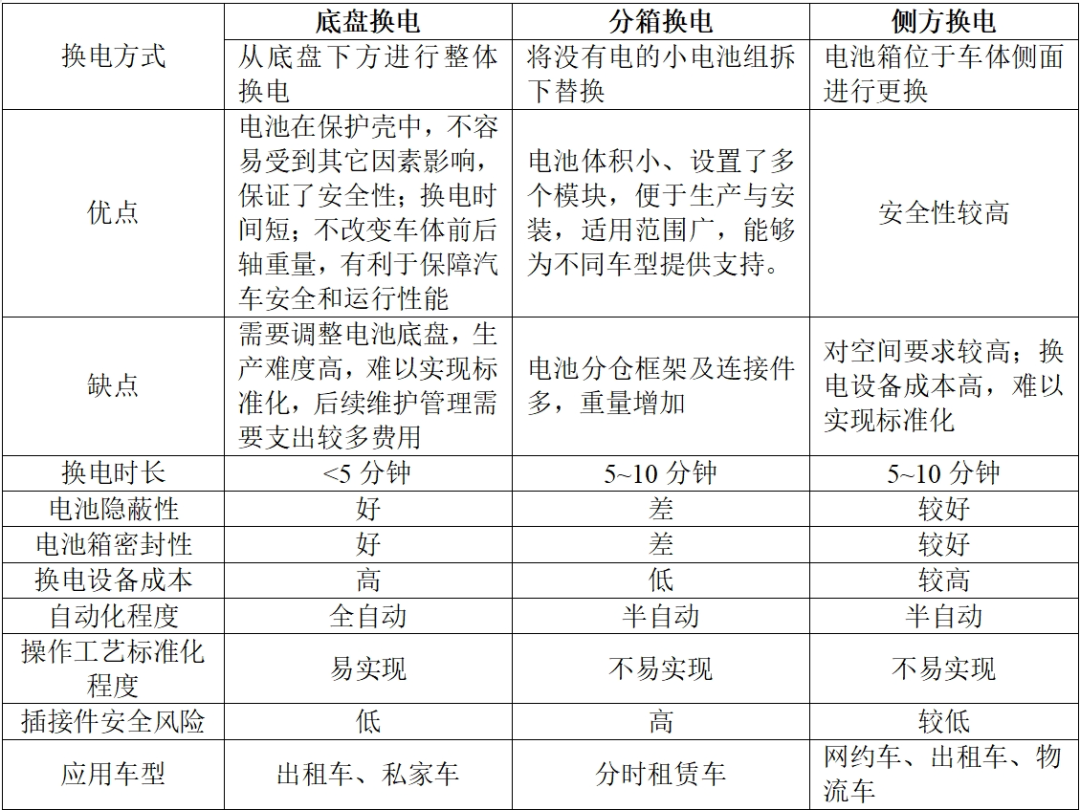

分箱換電和側方換電由於對空間和標準化要求較高、框架及連接件較多,應用較少。分箱換電和側方換電如圖2所示。

圖2 分箱換電(左圖)、側方換電(右圖)示意圖 乘用車各種換電模式優缺點如表2。 表2 乘用車換電模式對比

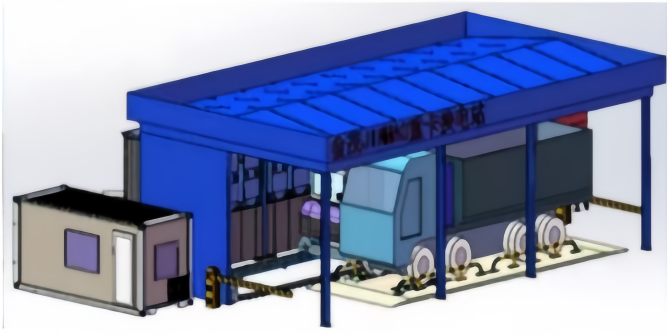

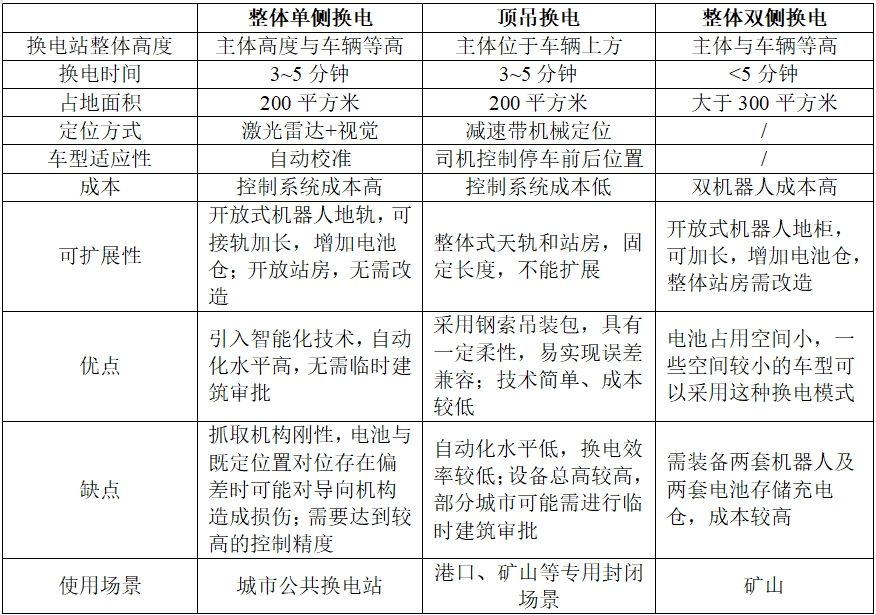

(二)商用車/重卡換電站 商用車/重卡換電站技術路線按電池安裝位置可分為頂吊換電、整體單側點換電和整體雙側點換電。 1.頂吊換電 頂吊換電包括準備和換電階段。準備階段,換電機器人將電池從電池存放區移動至待換重卡上方。換電階段,定位鎖緊機構解鎖重卡電池箱,換電機器人從上方抓取重卡電池箱,並吊裝放入電池存放區。換電機器人從電池存放區上方抓取已充電電池箱,並吊裝放置於重卡上的電池箱定位鎖緊機構所在位置,通過定位鎖緊機構進行定位鎖緊,實現電池箱更換。 該種換電方式采用鋼索吊裝電池包,由於鋼索具有一定的柔性,比較容易實現誤差兼容,但對司機的駕駛技能要求較高。頂吊式換電的定位方式較為簡單,能夠發揮司機技術優勢,簡化控製係統,降低成本,屬於技術簡單、成本較低、可行性較好的換電方案,是最早商用化的換電方案,但是自動化水平不高,換電效率較低。頂吊換電如圖3所示。

圖3 頂吊換電示意圖 2.整體單側點換電 整體單側點換電包括前預備、上車和後預備階段。在前預備階段,堆垛機抓取新電池並送到裝卸中轉站上的伸縮吸盤機構上,伸縮吸盤機構將新電池放置在伸縮盤上。在上車階段,車輛開上駐車平台後,導正機構的導正軸把車輛推動到居中位置,舉升機構將車輛抬起,裝卸中轉站的空置伸縮盤卸下商用車/重卡內的電池,裝有新電池的伸縮盤通過抓取吸盤套件將新電池放入車輛電池倉中,完成更換電池。在後預備階段,伸縮吸盤機構將卸下的電池包送到堆垛機中,完成換電流程,其中前預備階段和後預備階段可在一個工作工序中實現。 該種換電方式智能化程度較高,對司機停車要求較低,但整體單側換電的電池抓取機構是剛性的,抓取電池時全部為剛性環節,如果車輛電池與既定位置存在偏差,換電機器人需要進行校正,對導向機構產生很大的損傷。該換電方式對智能化技術提出了更高要求,需增加視覺傳感器等部件以達到更高控製精度,成本較高。整體單側點換電如圖4所示。

圖4 整體單側點換電示意圖 3.整體雙側點換電 整體雙側點換電流程較為簡單,車輛開上駐車平台後,導正機構的導正軸把車輛推動到準確的居中位置,舉升機構將車輛抬起露出下側電池更換位。堆垛機抓取車輛下側電池包並運送至換電站電池倉,抓取吸盤套件將電池架上的電池取出放置到車輛電池倉內,完成一個循環。 整體雙側換電占用空間較小,適用於電池存儲位置有限的礦卡車型,但由於整體雙側換電需要裝備兩套機器人及兩套電池存儲充電倉,其成本相對較高。整體雙側點換電如圖5所示。

圖5 整體雙側點換電示意圖 商用車/重卡換電模式優缺點如表3。 表3 商用車/重卡換電模式對比

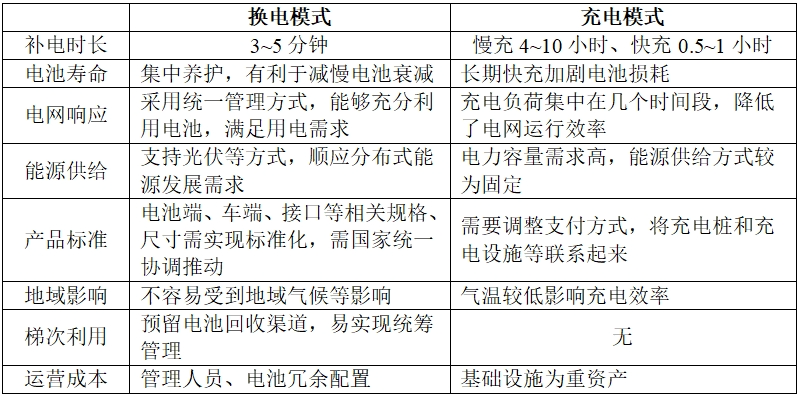

五、換電模式優勢及存在問題 (一)優勢 1.土地利用率更高 在充電模式下,每一個停車位都需要配備一個充電樁,新增的補能需求通過新建充電樁的方式滿足。同時車輛對於車位的占用時長難以控製,車位利用率較低,容易出現充電樁閑置的情況。換電站換電效率較高,車輛能夠在較短時間內完成換電,實現“隨換隨走”。 2.補能效率更高 在快充模式下,電池充電時間仍然較長,電量達到80%仍需要半小時。換電模式整體效率更高,更換電池所需時間更短,能夠顯著減少補能時間,平均換電時間少於5分鍾。 3.有利於電網錯峰配電,降低充電成本 受用戶工作與生活的影響,目前充電樁的使用主要集中在某幾個時間段,加重電網負擔。換電模式下,換電站可作為分布式儲能單元,能夠在夜間用電低穀期對電池充電,有利於電網削峰填穀,減少對電網的衝擊。通過V2G技術(V2G是車輛到電網的縮寫,是指車輛動力電池與電網側能量雙向互動的技術),換電站可在日間用電高峰時段向電網釋放多餘電能,充當虛擬電廠,協助電網滿足高峰負荷需求,提高電力資源利用率,以蔚來為例,在2022年夏季全國電力供應緊張時期,合肥15座換電站曾集體參與“虛擬電廠”電網調峰,在不影響用戶正常換電使用的同時,五天內累計調整電力負荷8MWh。另外,夜間充電還能降低充電成本,以北京一般工商業為例,電壓在1千伏以下的充電電價為峰時每度1.42元,穀時每度0.29元,相差1.13元。 4.降低用戶端購車成本 消費者購買換電車型時可選擇車電分離形式,降低購車成本。以蔚來為例,用戶選擇租用服務長續航電池包,購車價格可降低128000元。 5.實現電池閉環管理 在換電模式下,換電站可以高效管理運營電池資產,從而更好地通過動力電池的精細化管理挖掘動力電池在梯次利用、材料回收等方麵的價值,提高電池利用率和盈利水平,實現電池效益最大化。不同充換電模式的對比情況如表4。 表4 充換電模式對比

(二)存在問題 現階段,換電模式主要存在三類問題:一是電池規格和換電標準尚未統一。目前新能源品牌車型的動力電池規格、尺寸、技術標準等都存在較大差異,換電站通常僅適用於單一品牌車型,換電方式和換電標準不同,兼容性差。換電市場處於發展初期,尚未形成行業統一標準,對換電模式的推廣造成阻礙,難以形成規模效應降低成本。二是盈利性差。換電站前期一次性建設投入大,現有城市已建換電站密度較低,用戶尚未形成換電習慣,導致換電站利用率不高,投資回報周期過長,無法支撐換電站運營。三是利益分配不平衡。車企與換電站運營商利益分配難以平衡。 針對上述問題,我國積極推出換電標準,2021年10月,工業和信息化部發布《關於啟動新能源汽車換電模式應用試點工作的通知》,提出要完善標準體係,製修訂換電安全、換電接口、標準化電池箱等標準。次月,換電模式首個通用的國家行業標準《電動汽車換電安全要求》實施。2022年,中汽協提出了換電站建設規範和相關技術規範,為換電站的建設和換電技術的應用提供參考。 六、換電模式發展建議 一是提升產品技術水平,以提高換電安全性。圍繞換電模式整車、動力電池、換電裝備等方麵開展關鍵技術研發,重點研發鎖止機構的冗餘係統、電源實時監測係統、防爆係統、人—車—站—雲數據安全交互係統,建立軸距可調、輪距可調的高兼容性、高安全換電係統。 二是持續探索標準化電池換電體係,提升換電站相關係統標準化水平,實現平台共享。建立換電站土地、電力、水、安防、數據、充電、基建等基礎資源的統一標準,統一換電站電池包形狀和尺寸、接口結構、通訊協議、電連接器、水冷管路接口標準,並同步統一機械鎖止機構解鎖、更換平台、搬運設備、安全防護設施、車輛識別係統、電池包存放貨架、電力係統、充電機、數據分析係統等標準,逐步實現不同車型換電平台共享。 三是以重卡換電為重點,加大重卡換電站布局。傳統重卡企業為節能減排,積極轉型發展新能源重卡,換電模式可提升10%~30%的整體油電經濟性,為重卡換電站的發展奠定了良好基礎。重卡動力電池供應商寧德時代占據84%的市場份額並呈現“馬太效應”,依托寧德時代頭部重卡動力電池供應商的市場地位,動力電池包將向相同規格方向發展,有利於換電模式在重卡領域推廣應用。因此以重卡換電為切入點,將車電分離的商業模式和換電技術相結合,提升換電重卡運營效率,減少換電重卡購置費用,促進換電站大規模推廣應用。 四是探索互利共贏的換電商業模式,形成電池包研發/生產、車企合作、換電運營、梯次利用及回收再生的全閉環商業模式。推動融資租賃在換電模式中的應用,整車企業、動力電池企業、第三方運營商、電池回收企業、金融公司聯合成立電池資產管理公司,負責日常電池管理、儲能等業務,整車企業和第三方運營商負責換電服務與消費者對接;金融公司將電池作為金融產品為其提供資金支持;電池企業提供專業化電池維修和殘值處理服務,分工合作提高效率。在電池使用末期可以將換電模式淘汰的電池出售給電池回收企業。對於部分損壞、整體狀況良好的電池,重新組裝並再次應用於其他場景。對於完全報廢的電池,拆解後將原材料回收,用於新電池生產。最終通過運營電池資產,協同梯次利用場景,充分發揮電池全生命周期產業鏈價值。 課題組成員:馬天澤、於德營、汪誌鴻、 李紅燕、李宗陽、陳炳全、孫源涵 參考文獻 [1]新能源汽車換電行業專題研究報告:換電元年,十倍空間[EB/OL].中信證券,2022. https://caifuhao.eastmoney.com/news/20220120131805137652090. [2]嶽凱凱,馬文源,袁蜀翔,等.電動汽車換電模式發展現狀及趨勢綜述[J].時代汽車,2021(10):66-67. [3]劉青.純電動乘用車換電技術方案分析[J].汽車實用技術,2022,47(18):10-14. [4]戴淼,齊濤.我國重卡換電模式發展前景分析[J].專用汽車,2021(08):38-40. [5]高峰,郭琦.換電重卡發展現狀及前景分析[J].商用汽車,2022(07):63-65. 注:文中圖片來源於網絡,版權歸原作者所有。 | |||||

相關鏈接

- 潘小海 | 落實全麵節約 堅持四...2023-09-27

- 趙法森 等 | 薄煤層開采沿空留...2023-09-19

- 於明 樊睿 | 我國新一代信息技...2023-09-14

- 代偉 李超 餘濤 | 新發展格局...2023-09-12

- 中谘解讀 | 係統謀劃 精準發力...2023-08-28