智庫建議

鞠傳霄 | 2023年前三季度我國固定資產投資分析

| |||||

| |||||

2023年前三季度,我國經濟運行持續恢複向好,投資對優化供給結構的關鍵作用顯著增強,高技術產業投資保持較快增長,基礎設施投資、製造業投資穩投資支撐作用進一步發揮。同時,當前穩投資也麵臨新的困難挑戰,尤其是房地產市場深度調整導致房地產開發投資和民間投資承受較大下行壓力。下一步仍需精準有力加強逆周期調控,不斷拓展促投資政策空間,重點圍繞提振房地產市場、推動製造業轉型升級、激發民間投資活力等方麵,繼續夯實投資複蘇基礎。 一、固定資產投資整體運行情況 (一)整體投資保持平穩增長態勢 2023年1—9月,我國固定資產投資(不含農戶,下同)375035億元,同比增長3.1%,較國內生產總值增速低了2.1個百分點,較上半年增速低了0.7個百分點,固定資產投資增速持續放緩。從投資構成看,上半年建安工程、設備工器具購置、其他費用分別增長2.4%、6.8%、3.1%。設備工器具購置保持較快增長,反映在各類政策工具支持引導下,企業設備購置、技術改造投入力度加大。

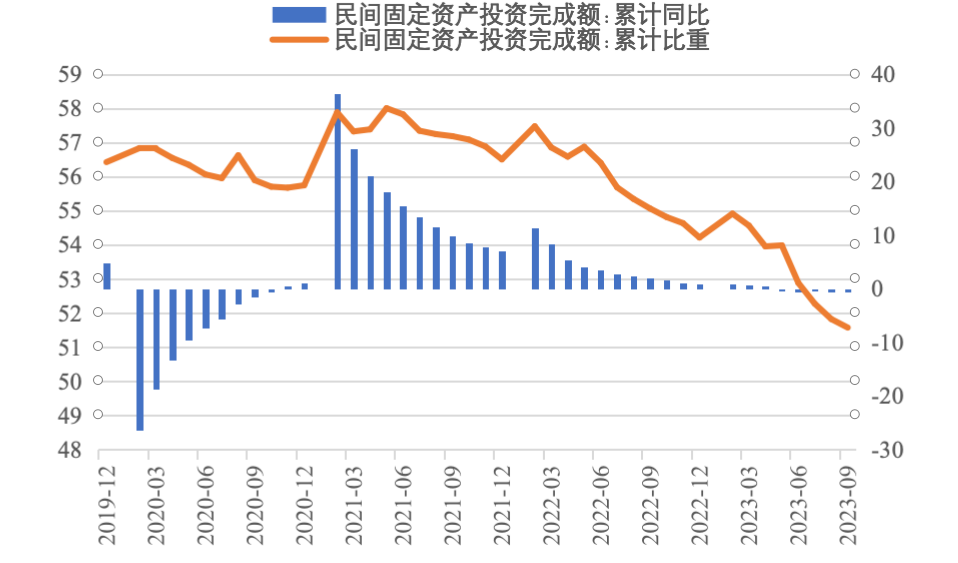

圖1 全國固定資產投資增速(%) 數據來源:國家統計局 (二)民間投資意願和能力仍待恢複 2023年1—9月,民間固定資產投資為193399億元,同比下降0.6%,較上半年低了0.4個百分點,低於投資整體增速3.7個百分點。從季度波動看,民間固定資產投資的增速由2022年第一季度的8.4%持續下滑,並連續兩個季度負增長。民間固定資產投資占比進一步萎縮,跌至2011年以來的最低點,僅為51.57%。

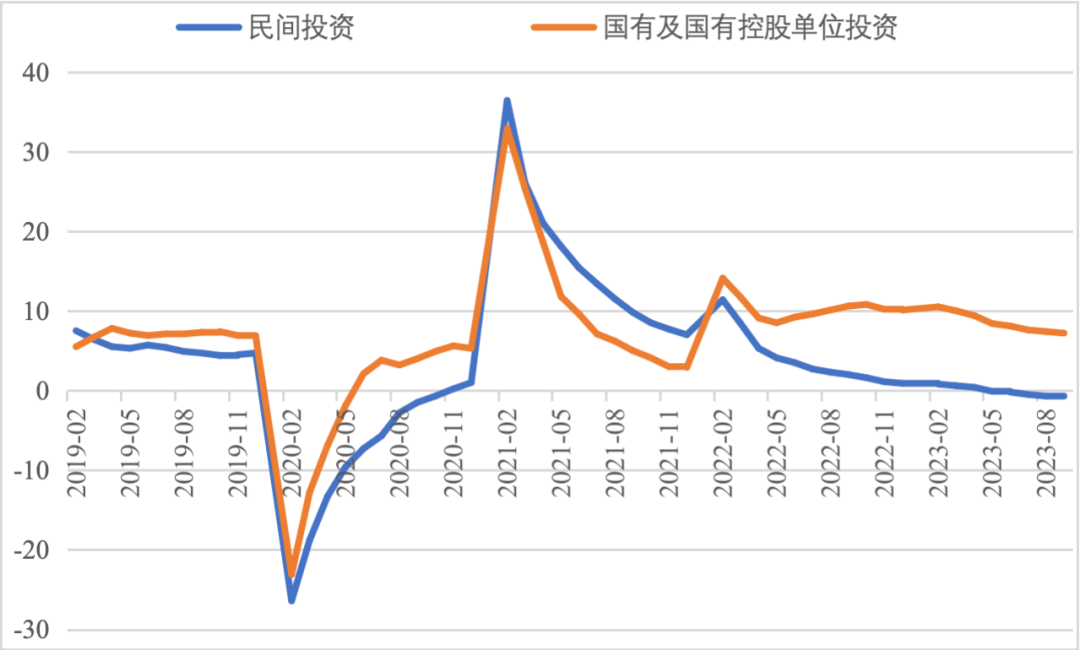

圖2 民間投資增速及占比(%) 數據來源:國家統計局,Wind數據庫 國家統計局發布信息顯示,房地產投資中約80%為民間投資。受房地產市場深度調整影響,民間投資動力和能力相對不足,國有及國有控股單位投資增速連續20個月高於民間投資增速。2023年1—9月,國有及國有控股單位同比增長7.2%,較民間投資增速高了7.8個百分點。

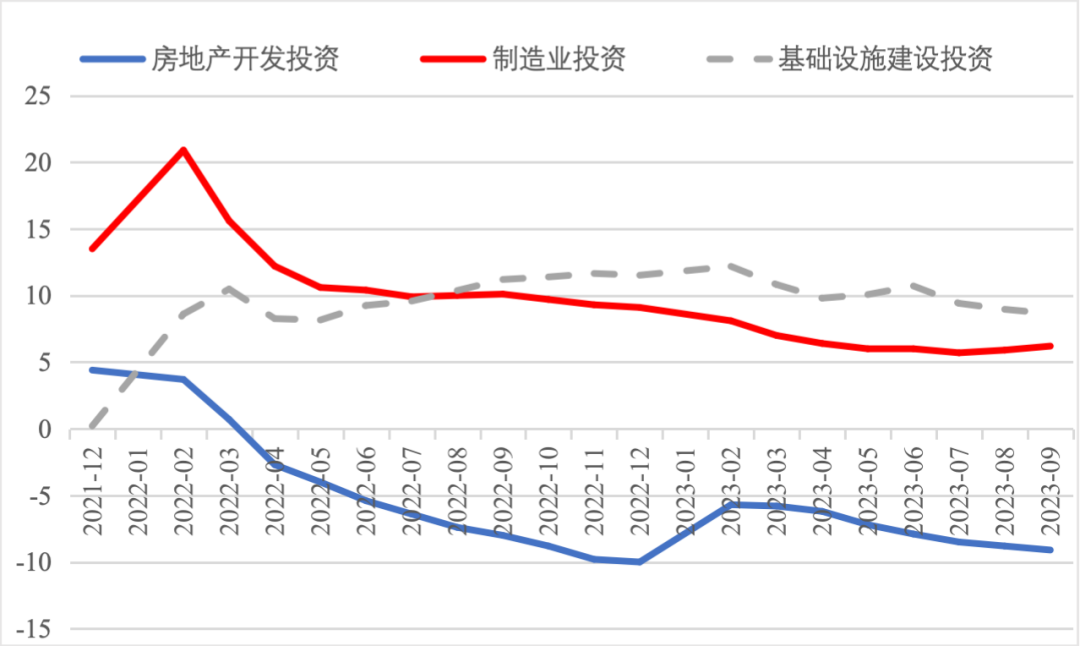

圖3 民間投資、國有及國有控股單位投資增速(%) 數據來源:國家統計局,Wind數據庫 (三)製造業投資保持較快增長,基礎設施補短板投入加大 2023年1—9月,製造業和基建投資保持較快增長,房地產投資持續負增長,且降幅有所擴大。基礎設施投資在專項債等融資支持政策以及重大項目支撐下,效果持續顯現,前三季度基礎設施投資同比增長8.64%,高於全部投資5.54個百分點,是三大類投資中增長最快的領域。其中,鐵路運輸業、倉儲業投資分別大幅增長22.1%、27.7%。截至9月底,新增地方政府專項債已發行超過3.1萬億元,完成全年專項債額度的80%以上,對基礎設施投資形成較強支撐。1—9月份,計劃總投資億元及以上項目投資同比增長10.2%,較1—8月快了0.3個百分點,對全部投資增長的貢獻率達169.2%,大項目投資帶動作用明顯。

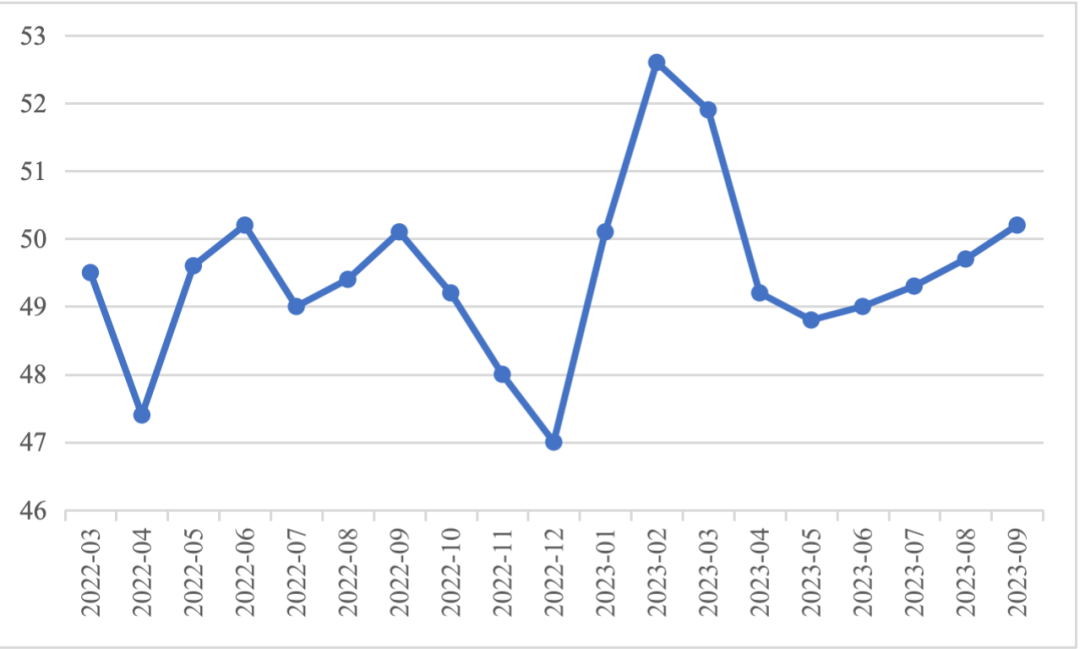

數據來源:國家統計局,Wind數據庫 2023年1—9月,製造業投資同比增長6.2%,比整體投資高3.1個百分點。其中,高技術製造業投資同比增長11.3%,對製造業投資拉動作用明顯,表明我國製造業加速轉型升級。9月,製造業采購經理指數(PMI)為50.2%,比上月上升0.5個百分點,重返擴張區間。生產指數和新訂單指數均高於臨界點,分別為52.7%和50.5%,表明製造業生產和市場需求穩步回升。裝備製造業、高技術製造業PMI分別為50.6%、50.1%,均位於擴張區間。從企業規模看,大、中、小型企業PMI分別為51.6%、49.6%和48%,其中大型企業PMI較上月回升0.8個百分點,為近6個月高點,表現出強勁恢複發展動能。

圖4:製造業PMI指數(%) 數據來源:國家統計局,Wind數據庫 2023年1—9月,房地產開發投資增速持續放緩,房地產開發投資、住宅開發投資分別同比下降9.1%、8.4%。房地產開發投資占固定資產投資完成額的比重降至23.3%,較上半年下降0.8個百分點,為今年以來最低值。房屋施工麵積、房屋新開工麵積等先行指標均出現明顯下滑,分別同比下降7.1%、23.4%。1—9月,國房景氣指數均位於100以下,自4月以來持續走低。

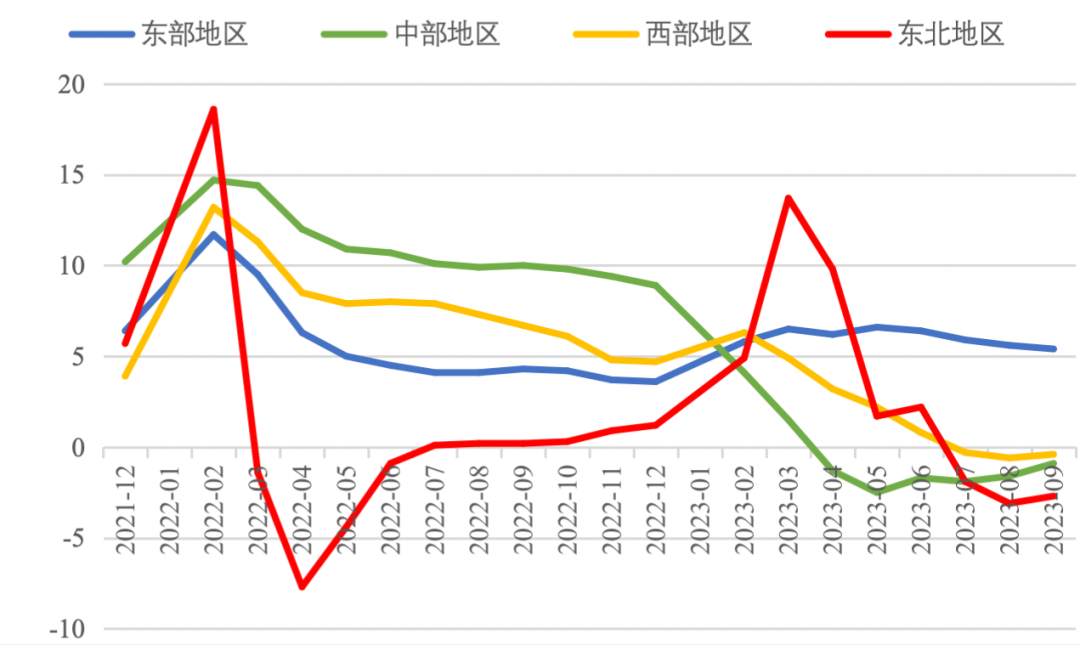

圖5 三大領域固定資產投資增速(累計同比,%) 數據來源:國家統計局,Wind數據庫 (四)東部地區投資保持較快增長,東北地區投資下滑明顯 從投資地域看,三季度東北地區投資轉為負增長,1—9月累計同比下降2.7%,較全國水平低了5.8個百分點。東部地區投資同比增長5.4%,保持較高增速。西部地區投資同比微降0.4%,增速由正轉負。中部地區投資同比下降0.9%,降幅較上半年收窄0.8個百分點。

圖6 分地區固定資產投資增速(累計同比,%) 數據來源:國家統計局,Wind數據庫 1—8月,31個省份中有15個省投資增速高於全國水平,其中西藏、上海、內蒙古等3省實現兩位數增長,增速分別達42.8%、29.5%、26.5%,投資恢複動力較強。天津、山西、吉林、黑龍江、江西、山東、湖南、廣西、貴州、雲南、陝西、青海等12省出現負增長,其中天津、廣西、黑龍江、江西降幅最大,分別同比下降19.8%、15.2%、13.5%、13.2%。

數據來源:國家統計局,Wind數據庫 二、主要問題 (一)房地產投資持續低迷加劇市場信用風險 一是房企信用風險增加製約融資能力。房企普遍采取的高負債、高周轉運營模式,積累了較高的杠杆風險,房地產開發項目存量資產普遍存在融資抵押且抵押率較高的情況,導致房地產債務重組等風險化解方式推進困難,房企的信用修複過程緩慢,進一步導致融資困難。1—9月,房地產開發企業國內貸款和自籌資金分別同比下降11.1%和21.8%。二是房企流動性風險向產業鏈上下遊傳導。房地產業涉及行業多、產業鏈條長,行業不景氣間接拖累了上下遊民營企業投資。恒大、碧桂園等大型房地產企業的商票不能及時兌付,導致一些產業鏈上的建築、建材等企業資金回收困難,難以開展下一步投資。 (二)產業鏈外遷和外需下降製約製造業投資 一是產業鏈外遷壓力加大。部分歐美客戶要求企業在海外建廠,並推動產業鏈上下遊相關配套零部件企業也在海外布局生產,迫使企業將生產線轉移到東南亞。此外,企業自身也有較大的外遷動力,東南亞國家開廠成本較低,勞動力價格低廉,具備關稅優勢,且文化環境與我國較為接近,主動搬遷生產線有利於企業提高出口競爭力。二是國外市場需求下降。從2023年2月起,出口訂單PMI指數呈現下滑趨勢,4月至9月連續在景氣值以下。據海關統計,1—9月外貿出口累計同比下降5.7%,增速較上年同期下降17.3個百分點。製造業企業受內外需不足影響,現有產能利用率低,投資擴產不具有迫切性。 (三)民營企業投資信心和投資能力偏弱 一是企業利潤持續下滑。1—8月,我國規上工業企業中,私營企業營業收入同比下降1.2%,利潤總額下降4.6%,虧損企業數量同比增加11.7%。當前民營企業普遍麵臨原材料價格上漲、用工成本上漲、訂單減少等問題,顯著抑製了企業擴大投資的意願。二是資金周轉周期長。截至8月底,私營工業企業應收賬款同比增加12.8%,應收賬款平均回收期延長至64.2天,比2022年末增加13天,資金周轉壓力進一步加大。此外,在一些重大項目招標過程中,民企常被隱形門檻拒之門外,民營企業對自身權益保護、公平競爭、監管政策等仍有較多顧慮。 三、有關建議 (一)多措並舉引導房地產市場預期修複 一是實質性降低購房成本。繼續降低首套房和改善性住房房貸利率,優化二手房交易增值稅、個人所得稅等稅收優惠政策,釋放購房需求。二是提高房企投融資能力。支持開發商正常合規的融資需求,鼓勵地方政府協同銀行、開發商解決爛尾樓問題,敦促爛尾項目盡快複工竣工。優化房地產開發環節稅收設計,通過降成本穩定房企投資預期。三是建立有效的房企債務風險化解機製。加快推動“金融16條”等政策落地,全力遏製房地產信用風險蔓延。推動出險房企通過債務展期、債轉股、逆向混改等方式進行債務重組,加快盤活存量資產。 (二)加大製造業技術改造投資支持力度 一是加強對產業轉型升級的要素保障力度。加大力度整合轉型退出的工業用地,支持各地因地製宜盤活現有工業用地資產,探索推廣工業用地長期租賃、先租後讓、彈性年期出讓等方式。明確新裝機光伏、風電等綠色能源抵扣用能指標的方式和標準,對達到行業先進水平的產業鏈延伸高能耗環節適當降低能耗限製。二是加強對技術改造的資金支持力度。適度放鬆企業融資抵押條件,對於權屬明晰的企業不要求股東用個人資產進行抵押融資。繼續實施設備更新改造再貸款政策,優化設備更新改造再貸款政策設計。發揮政策性擔保融資作用,創新“政銀擔”三方共同參與、共擔風險的合作模式,以貼息等方式降低技術改造貸款融資擔保費率。 (三)減負增效促進民間投資恢複增長 一是持續優化營商環境。著力解決民營企業應收賬款清欠問題,加快整頓拖欠民營企業、中小企業采購款和工程款等問題。通過政策吹風會等方式加強與民營企業溝通,穩定民營企業政策預期。二是建立民營企業參與重大項目建設促進機製。清理重大項目招標中針對民營企業的隱形壁壘,為民營企業參與重大科技創新項目、重大補短板項目、重大示範項目等提供有效途徑。根據產業政策的新變化和新要求,加快修訂政府核準投資項目目錄,增強對企業投資的指導性 | |||||

相關鏈接

- 中谘投資管理有限公司召開2022...2023-03-01

- 徐成彬 | 投資項目開展ESG評...2022-12-12

- 創新信息發布維度 引導社會投資聚...2022-11-24

- 徐成彬 | 民間投資的四大風向標...2022-11-15